Introdução

Preço e custo são conceitos distintos, mas muitas vezes misturados.

Preço depende basicamente do mercado, que, por sua vez, depende:

- do comportamento dos consumidores;

- do grau de competição existente no mercado;

- da oferta;

- da demanda;

- e da estrutura de custos dos produtores.

Por outro lado, o custo da geração de energia depende:

- dos insumos utilizados na geração de energia;

- das tecnologias utilizadas;

- do custo do capital;

- do custo da mão de obra;

- dos impostos;

- do volume de produção.

Portanto, o custo e o preço da energia elétrica são diferentes para cada agente da cadeia produtiva da energia elétrica.

Por exemplo, o preço da energia elétrica para os consumidores finais depende:

- do tipo de consumo;

- da quantidade consumida;

- da tens�o de fornecimento;

- da renda do consumidor;

- da atividade do consumidor;

- dos impostos;

![]()

Análise da Conta de Luz

Iniciemos esta análise pelo consumo residencial porque todos nós temos acesso às nossas contas de luz. Ela nos fornece diversas informações.

{kind=link}

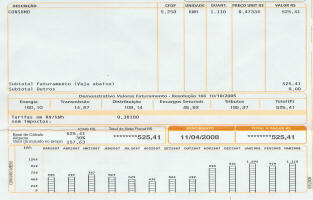

Os valores da tabela abaixo foram extraídos da conta em anexo.

Observa-se, na primeira linha da tabela, que os tributos representam a maior parcela desta conta de luz, seguido pela energia e distribuição.

Considerando que esta conta é relativa ao consumo de 1110 kWh, a tarifa total é de R$473,34/MWh, conforme mostrado na última linha da tabela, tendo como base abril de 2008 .

Porém, de acordo com a Aneel, a Tarifa residencial da Light para este período era dada pela tabela em anexo, sendo igual a R$293,29/MWh.

A primeira questão é: Por que existe esta diferença?

A resposta são os tributos e encargos.

| Energia | Trans | Distri | Total 1 | Encargos Setoriais | Tributos | Total 2 |

|---|---|---|---|---|---|---|

R$ |

R$ |

R$ |

R$ |

R$ |

R$ |

R$ |

160,10 |

14,87 |

109,14 |

284,11 |

45,93 |

195,37 |

525,41 |

R$/MWh |

R$/MWh |

R$/MWh |

R$/MWh |

R$/MWh |

R$/MWh |

R$/MWh |

144,23 |

13,40 |

98,32 |

255,96 |

41,38 |

176,01 |

473,34 |

A tabela abaixo permite analisar esta questão com mais detalhes.

Neste caso, a tabela foi normalizada tendo como base o preço final da conta.

Desta forma, a segunda linha da tabela mostra que os tributos, nesta conta de luz, representam 37% do valor e os encargos setorias 8,7%.

No entanto, este cálculo mascara a realidade porque a base para a normalização deveria ser o total dos serviços prestados sem os impostos e sem os encargos.

Ao fazermos isso, conforme mostra a terceira linha da tabela, o valor dos tributos passa a representar quase 69% do serviço prestado e os encargos 16%.

Isto significa que a questão de tributos e encargos é extremamente relevante.

| Energia | Trans | Distri | Total 1 | Encargos Setoriais | Tributos | Total |

|---|---|---|---|---|---|---|

R$ |

R$ |

R$ |

R$ |

R$ |

R$ |

R$ |

| 30,5% | 2,8% | 20,8% | 54,07% | 8,7% | 37,2% | 100% |

56,35% |

5,2% |

38,41% |

100% |

16,17% |

68,77% |

185% |

Os impostos que incidem na fatura de energia elétrica são:

- PIS;

- CONFINS;

- ICMS.

Os encargos setoriais são:

![]()

Custos da Energia Elétrica

Conforme visto anteriormente, a geração de energia é responsável por aproximadamente 30% do preço que pagamos em nossa conta de luz.

Contudo, ela representa cerca de 60% da conta quando desconsideramos os impostos e encargos.

Como os impostos e encargos variam de estado para estado e de país para país, vamos focar apenas nos custos diretos.

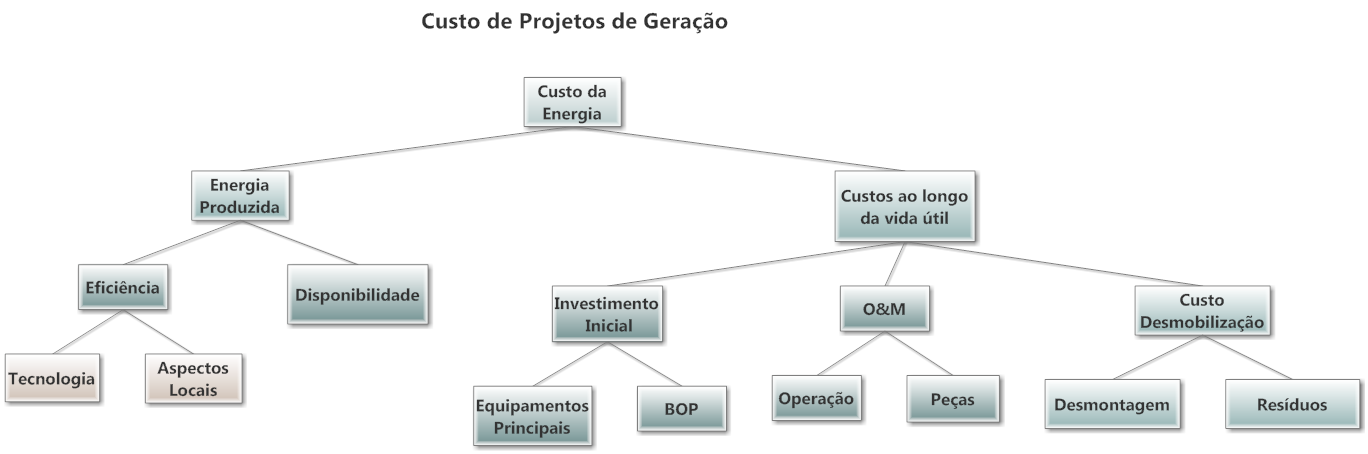

Conforme mostra a figura abaixo, o custo direto da geração depende de diversos fatores.

O custo da energia elétrica depende de diversos fatores, tais como:

- Custo do Combustível;

- Valor do Investimento;

- Custo da Operação;

- Custo da Manutenção;

- Impostos;

- Encargos Setoriais;

- Custo do dinheiro;

- Salários;

- Encargos trabalhistas;

- Tempo.

O custo pode ser representado por funções matemáticas que procuram representar a relação do custo com determinados elementos geradores de custo. Uma função que represente a relação de todos os elementos acima é complexa e possui pouca aplicação prática.

Para simplificar, utilizam-se funções com apenas uma variável geradora de custo. Normalmente, esta variável é a unidade do produto final comercializado que, no caso da geração de energia elétrica, é a própria energia gerada.

Para simplificar, a função normalmente utilizada é uma aproximação linear da função custo.

Alguns desses fatores são custos fixos outros são custos variáveis.

Os custos fixos independem da quantidade de energia gerada enquanto os custos variáveis dependem da quantidade de energia gerada.

A definição é aparentemente simples, mas não significa que todos os custos são inerentementes fixos ou variáveis. Dependendo do contexto, pode-se classificar um custo como sendo fixo ou como sendo variável.

Por exemplo, o custo das peças de reposição necessárias para a manutenção de uma usina podem ser considerados como fixos ou variáveis.

A classificação dos custos em fixos e variáveis pressupõe um objeto de custo, que no nosso caso é a energia gerada.

Além disso, esta classificação depende do horizonte de tempo considerado.

Por exemplo, as parcelas de amortização e juros de um financiamento não duram para sempre.

![]()

A Influência do Fator de Capacidade

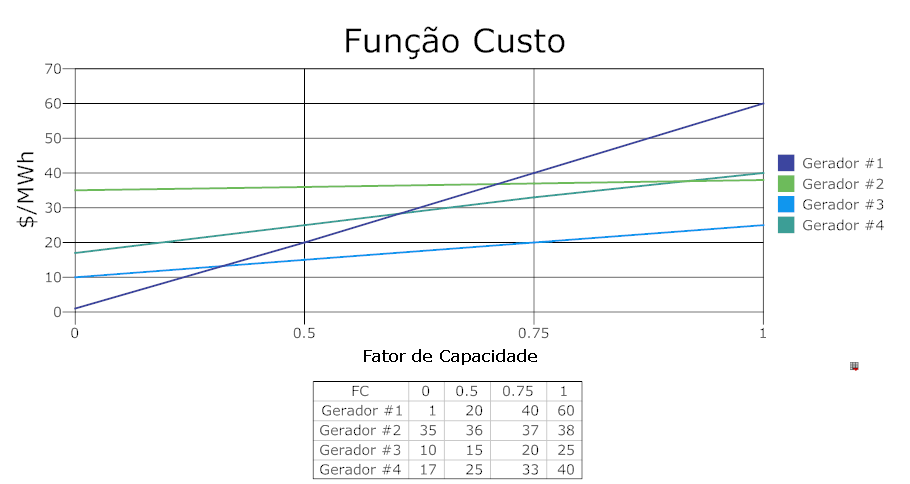

A figura abaixo apresenta a função custo de diversos geradores hipotéticos com diferentes custos fixos e variáveis.

Para facilitar a comparação, uma vez que a potência instalada das usinas pode ser muito diferente, a energia gerada foi normalizada em função do Fator de Capacidade.

Observa-se que não tem sentido em falar em geração mais barata sem especificar o fator de capacidade.

Por exemplo, no caso da figura abaixo, o gerador #1, que têm o maior custo variável, é a solução mais barata para fatores de carga inferiores a 0,4.

Por outro lado, o gerador #2 é o mais econômico no caso de operação na base, fator de carga unitário, se desconsiderarmos o gerador #3.

Portanto, não tem sentido afirmar que um determinado tipo de gerador é o mais econômico para o país.

A grande questão é como transferir a estrutura de custos fixo e variável para o preço da energia.

Quando se estabelece um preço fixo para a energia, independetemente da carga, o gerador passa a ser responsável pelo risco do fator de carga.

Como todo aumento de risco é acompanhado de um aumento de preço, o consumidor final acaba pagando mais caro pela energia.

Por isso, as tarifas do grupo A possuem uma componente relacionada à demanda, responsável pelos custos fixos, e outra componente relacionada à energia, responsável pelos custos variáveis.

Como a demanda está relacionada à potência instalada, sua tarifa é dada em R$/kW.

Por outro lado, a tarifa de energia é dada em R$/MWh.

Neste caso, para sabermos o preço final da energia é necessário combinar as duas componentes da tarifa.

![]()

Análise do Custo Anual

Portanto, de uma forma geral, o custo anual da geração de energia pode ser escrito da seguinte maneira:

(1)

(1)

Onde:

- Ca é o custo total anual;

- Cf é o custo fixo anual;

- Cv é o custo variável anual;

- $ representa qualquer moeda;

O custo fixo da geração de energia, em um determinado ano, depende dos seguintes ítens:

- Amortização do investimento;

- Projeto;

- Licença;

- Parcela fixa da operação;

- Parcela fixa da manutenção;

- Encargos setoriais sobre os custos fixos;

- Impostos sobre os custos fixos.

Por outro lado, o custo variável da geração de energia, em um determinado ano, depende dos seguintes aspectos:

- Custo do combustível;

- Energia gerada no ano;

- Parcela variável da operação;

- Parcela variável da manutenção;

- Encargos setoriais sobre os custos variáveis;

- Impostos sobre os custos variáveis.

Contudo, para comparar diferentes projetos projetos de geração é conveniente normalizar o custo anual em função da potência instalada, conforme a expressão abaixo:

(2)

(2)

Onde:

- Cau é o custo total anual unitário;

- Cf é o custo fixo anual;

- Cv é o custo variável anual;

- Pinst é a potência instalada na usina;

- $ representa qualquer moeda;

- Fc é o fator de carga anual da usina.

Considerando que o ano tem 8760 horas, a expressão do custo anual unitário também pode ser escrita da seguinte maneira:

(3)

(3)

Onde:

- Cvu é o custo variável normalizado com relação a energia;

- Fc é o fator de capacidade da usina.

É importante observar que, apesar desta expressão ter dimensão de $/MWh, este custo anual unitário está normalizado considerando a potência instalada como base.

Para evitar confusão, misturar potência com energia, outra maneira possível de normalizar o custo anual de geração é considerar como base a energia gerada no ano.

Desta maneira, o custo anual normalizado será dado por:

(4)

(4)

Onde:

- Eas é a energia gerada no ano ou a energia assegurada.

Custo Fixo Anual

Conforme visto anteriormente, a parcela de custo fixo apresenta diversos itens, mas dois merecem atenção especial, a remuneração do investimento total ou pagamento do financiamento e os gastos de Operação e Manutenção- O&M.

O investimento, realizado durante a construção da usina, precisa ser remunerado pelos pagamentos anuais.

Para isso, utilizamos a matemática financeira.

Desta maneira, teremos que:

(5)

(5)

Onde:

- Iv é o valor total do investimento;

- i é a taxa de desconto do projeto;

- n é o número de anos de amortização do projeto;

- Cfo&m é o custo fixo anual de operação e manutenção do projeto;

- Pmt é o fator de pagamentos periódicos normalizado.

Aplicando a expressão (5) na expressão (3), teremos que:

(6)

(6)

Esta expressão foi utilizada na figura apresentada anteriormente.

Ela demonstra que usinas, com custo unitário muito pequeno, podem não ser economicamente a melhor solução se o investimento for elevado e o fator de carga pequeno.

Analogamente, aplicando a expressão (5) na expressão (4), teremos que:

(7)

(7)

Custo Variável Anual

Os custos variáveis são todos os custos da usina que dependem da quantidade da energia gerada.

Os principais custos variáveis são o custo do combustível e o custo variável de manutenção.

(8)

(8)

Onde:

- Cvuc é o custo variável unitário de combustível;

- Cvuo&m é o custo variável unitário de O&M.

Custo de Combustível

O custo de combustível é a segunda parcela mais importante no custo da energia e, no caso de termelétricas, pode chegar a ser maior que a parcela do investimento.

Diversos combustíveis podem ser utilizados para a geração de energia elétrica. Os mais importantes, conforme visto anteriormente, são:

- carvão;

- urânio/plutônio;

- gás natural;

- gás natural liquefeito;

- óleo combustível;

- diesel;

- biodiesel.

Por isso, a questão do preço dos combustíveis é fundamental para determinar a viabilidade do projeto e o custo da energia gerada.

O custo dos combustíveis nucleares não será tratado porque seu comércio é restrito e, conseqüentemente, os dados não são disponíveis.

Este link mostra a evolução dos preços dos principais combustíveis derivados de petróleo.

O petróleo é comercializado em unidades monetárias por barril enquanto o óleo diesel é comercializado por litro, que são unidades de volume.

Por outro lado, o carvão e o óleo combustível são comercializados por tonelada, que é unidade de massa.

No entanto, na ótica da geração de energia, o custo de combustível deve ser em unidades monetárias por unidade de energia.

Como converter volume ou massa em energia?

Para se converter o volume ou massa do combustível em energia é necessário conhecer seu poder calor�fico.

Observa-se que a unidade é de energia por unidade de massa e que o hidrogênio possui o maior poder calorífico, seguido pelo metano, carbono, etanol e metanol.

Portanto, para converter o preço por massa em preço por energia basta aplicar a seguinte relação:

Onde:

- Pm é o preço unitário do combustível por massa;

- PC é o poder calorífico do combustível;

- Pe é o preço unitário do combustível por energia.

Aplicando a expressão nos dados da Figura anterior, observa-se que o carvão é o combustível mais barato, seguido do óleo e do gás natural.

O gás natural liquefeito - GNL- é normalmente mais caro do que o gás natural.

Os preços estão expressos em US$/MMBTU, que é uma unidade de moeda por energia. Para maiores detalhes sobre unidades veja o capítulo Tabelas.

É importante ressaltar que este preço unitário por energia, apesar de estar expresso por kWh, não é o custo unitário da energia elétrica gerada porque precisa-se considerar o rendimento total da usina.

O poder calorífico dos petróleo e de seus derivados é praticamente constante em unidades de energia por massa.

No entanto, como as densidades dos derivados varia muito, o poder calorífico também varia em unidades de energia por volume.

De acordo com a Tabela, 1m3 de óleo combustível contém 40,15 GJ de energia e 1 tonelada de carvão(6000 kcal/kg) contém 23,86 GJ. Isto significa que , do ponto de vista energético, 1 m3 de óleo combustível equivale a 1,68 toneladas de carvão.

O preço do óleo combustível(OC) no mercado mundial é normalmente 80% do preço do petróleo cru(PC).

Como 1 barril de petróleo é equivalente a 0,159 m3, o preço do óleo combustível no mercado internacional é aproximadamente igual a:

Onde:

- Poc é o preço do óleo combustível;

- Ppc é o preço do petróleo cru;

Como a densidade do óleo combustível é aproximadamente 0,9 ton/m3, seu preço em relação ao preço do barril de petróleo será dado por:

Conseqüentemente, o preço do carvão, em unidades monetárias por tonelada, não deve ser superior a 3 vezes o preço do petróleo cru em unidades monetárias por barril conforme mostrado abaixo.

Onde:

- Pc é o preço do carvão.

Custo Variável de O&M

O custo variável de O&M depende da taxa de falha e da manutenção programada dos equipamentos da usina.

A manutenção programada procura minimizar as paradas não programadas. Assim como no automóvel, as despesas de manutenção crescem com o tempo de uso e dependem da tecnologia utilizada e da operação.

Por exemplo, máquinas térmicas operando na base apresentam menos falhas do que máquinas que operam ligando e desligando.

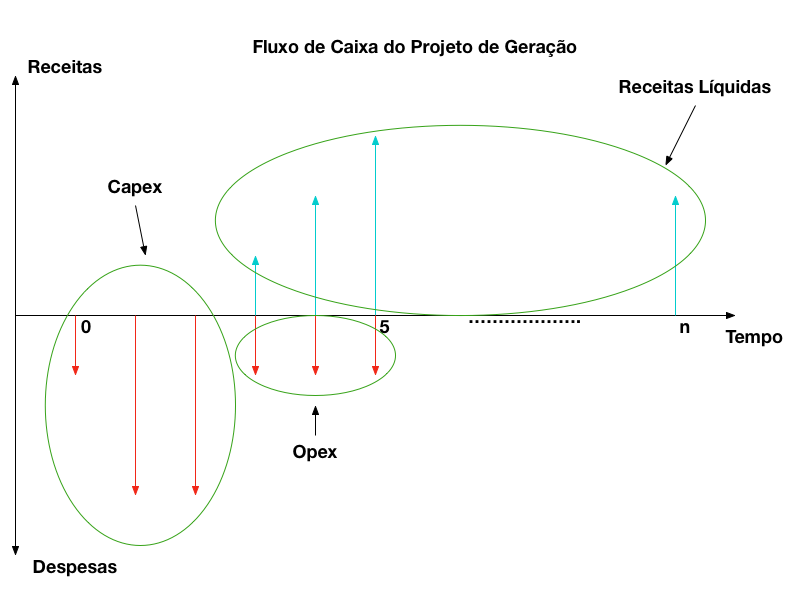

Fluxo de Caixa do Projeto

Uma vez determinado o custo anual normalizado, pode-se montar o fluxo de caixa do projeto, de acordo com os princípios da matem�tica financeira.

As receitas anuais são consideradas positivas e as despesas negativas, conforme mostra a figura abaixo.

As despesas são classificadas em dois grupos:

- Capital (Capex - Capital Expenditure);

- Operacionais (Opex-Operational Expenditure).

As Despesas de Capital - Capex - estão relacionadas ao investimento do projeto e, por isso, ocorrem apenas no início, antes do projeto entrar em operação comercial e começar a gerar receitas.

Por outro lado, as Despesas Operacionais - Opex - estão relacionadas aos gastos necessários para manter a usina em operação, após a sua entrada em operação comercial.

Finalmente, as Receitas Líquidas são os valores recebidos pela venda de energia do projeto menos os impostos incidentes sobre a venda e receita bruta.

Número de Períodos

A referência de tempo é o ano/mês no qual a primeira parcela de desembolso do investimento foi/será feito ou quando as primeiras despesas de desenvolvimento foram/serão realizadas.

O número total de períodos depende do ponto de vista de quem analisa o projeto.

As usinas de geração de energia possuem vida útil, entre 15 a 30 anos, que depende da tecnologia utilizada.

De uma maneira geral, usinas termelétricas possuem vida útil menor do que as hidrelétricas.

Alguns investidores consideram o número de períodos igual à vida útil do projeto.

Outros consideram o número de períodos como sendo o número de anos com receita assegurada, mesmo que a vida útil do projeto seja maior.

Por outro lado, os bancos e agentes de financiamento, são mais conservadores e consideram apenas o tempo com receita assegurada.

Investimento

O Investimento Total - Capex - são todas as despesas necessárias de serem feitas antes do início da geração de receita do projeto.

Normalmente esta despesa é feita em mais de um ano.

Assim como os custos anuais, o investimento pode ser normalizado com relação à potência instalada ou com relação à energia gerada.

Normalmente, o investimento é normalizado tendo como base a potência instalada.

Receitas Anuais

A receita anual é a parcela mais importante de todo projeto.

Sem ela, não existe projeto. No caso de projetos de geração de energia, a receita anual é basicamente a energia gerada e vendida pelo projeto.

Como a receita anual depende da energia gerada, ela é normalizada pela energia e se confunde com o preço de venda da energia.

Despesas Anuais

As despesas anuais são todas as despesas necessárias à operação do projeto que não são de investimentos. São normalmente chamadas de Despesa Operacionais - Opex. Ela incluí custos variáveis, tais como custo de combustível, e custos fixos, como salários do pessoal de operação.

Análise da Viabilidade do Projeto

O objetivo da análise de viabilidade do projeto é determinar se ele é economicamente viável e compará-lo com outras opções de investimento ou, no nosso caso específico, compará-lo com outras opções de geração de energia elétrica.

Existem basicamente dois métodos para analisar a viabilidade de projetos; o Valor Presente Líquido - VPL- e a taxa interna de retorno - TIR.

Maiores detalhes estão no capítulo Matem�tica Financeira.

![]()