Introdução

Independentemente da profissão, a matemática financeira é básica para a vida cotidiana de todos nós.

Ela serve tanto para o milionário decidir o melhor investimento de bilhões como para o cidadão comum verificar se a prestação cobrada na compra de um eletrodoméstico deve ser aceita ou não.

Contudo, por razões obscuras, seu ensino é limitado aos cursos de nível superior relacionados à área de finanças.

Até mesmo nos cursos de engenharia, ela muitas vezes não tem mais sido ensinada.

A matemática financeira não requer conhecimento prévio de cálculo diferencial e ou integral e poderia fazer parte do ensino médio.

O princípio básico da matemática financeira é o conceito do valor do dinheiro no tempo.

Todos nós conhecemos intuitivamente este princípio.

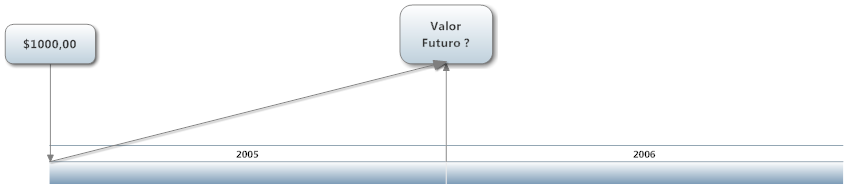

A figura abaixo apresenta o conceito de valor futuro do dinheiro.

Quanto maior o tempo maior o valor futuro do dinheiro mas como medir a velocidade deste aumento?

Esta velocidade poderia ser expressa em $/ano ou em $/mês, onde $ pode ser qualquer unidade monetária.

No entanto, dependendo do valor inicial, esta velocidade teria um valor relativo diferente.

Por isso, esta velocidade é normalizada tendo como base a quantidade de dinheiro existente no instante de referência, que pode ser qualque umr. A escolha do tempo de referência dependerá da situação específica.

Se, no caso da figura anterior, a velocidade de aumento do valor do dinheiro fosse de R$100,00 por ano, a velocidade normalizada seria de 10% ao ano.

Portanto, o conceito de velocidade de aumento de valor depende do tempo considerado, da mesma forma que o valor numérico da velocidade de um carro depende da unidade de tempo utilizada.

Portanto, o valor futuro é igual ao valor inicial mais o incremento relativo à velocidade de aumento.

Neste momento surge o primeiro conflito de interesses.

Quando investimos nosso capital, queremos a maior velocidade de crescimento possível.

Por outro lado, quando pegamos capital emprestado, queremos a menor velocidade de crescimento possível.

Como o dinheiro é uma mercadoria escassa, podemos aplicar as leis de oferta e procura da economia e, consequentemente, esta velocidade de crescimento de capital será determinada pelas condições de mercado.

A velocidade de crescimento de capital é chamada de taxa de juros, em operações de empréstimo, ou de taxa de retorno, em operações de investimento.

A matemática financeira se aplica a ambas e, em função disso, chama-se de juros a velocidade de crescimento de capital independentemente da operação. Isto pode causar confusão em alguns casos.

Valor Futuro

Portanto, o valor futuro está relacionado com o valor presente da seguinte maneira:

(1)

(1)

Onde:

- Vf é o valor futuro[$];

- Vp é o valor presente[$];

- i é a taxa de juros(pu);

Esta expressão só é válida quando a taxa de juros tem como base a mesma unidade de tempo do valor futuro.

Isto significa que a taxa de juros, normalmente expressa em percentual, precisa conter a informação da base de tempo.

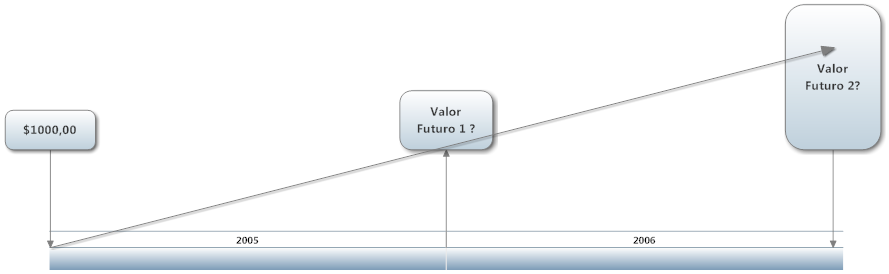

Quando isto não é verdade, surge a questão da capitalização dos juros, conforme mostra a figura abaixo.

O valor futuro 2 pode ser calculado, supondo a taxa de juros constante, a partir da expressão (1) da seguinte maneira:

Analogamente, o valor futuro no período n, supondo a taxa de juros constante, pode ser escrito da seguinte maneira:

(2)

(2)

Esta expressão considera a aplicação de juros compostos e é universalmente utilizada mas ainda causa muitos problemas políticos.

A quantidade de juros normalizados em relação ao valor presente paga neste sistema é dada por:

Observamos que os juros pagos crescem exponencialmente com o número de períodos de capitalização.

Valor Presente

A partir da expressão (2), podemos escrever que o valor presente será dado por:

(3)

(3)

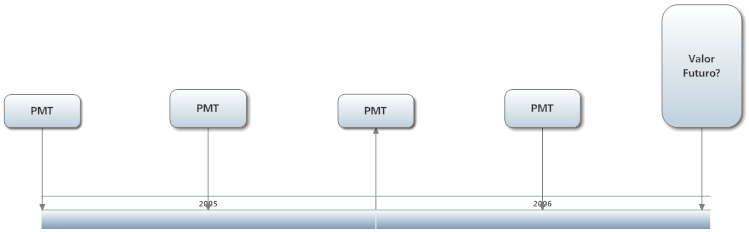

Sistema de Pagamentos Uniformes

O sistema e pagamentos ou recebimentos periódicos é muito utilizado na prática.

Neste sistema, conforme mostra a figura abaixo, pagamentos são feitos ou recebidos com a mesma periodicidade durante um total de n períodos. A questão é determinar o valor futuro e o valor presente deste fluxo de caixa.

Aplicando a expressão(2), teremos que:

(4)

(4)

Se multiplicarmos ambos os lados da equação por (1+i), teremos que:

(5)

(5)

Subtraindo a expressão (5) da (4), teremos que:

(6)

(6)

Consequentemente, o valor presente será dado pela aplicação da relação (3):

(7)

(7)

Normalização

Todas as expressões acima têm dimensão de unidades monetárias $.

No entanto, em muitos casos é mais conveniente trabalhar com estas expressões normalizadas.

A questão é a escolha da base. Qualquer um dos valores - Vf, Vp ou Pmt - podem ser utilizados como base.

Contudo, para as aplicações de geração de energia, que envolvem investimentos elevados, utiza-se normalmente o valor presente como base. Neste caso, as equações serão escritas da seguinte maneira:

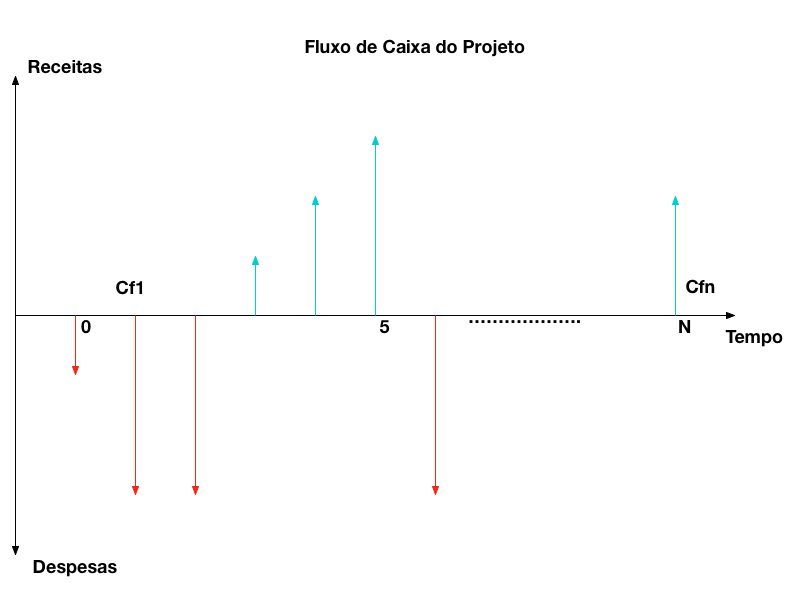

Análise de Viabilidade de Projetos

O grande problema da análise de projetos e/ou da tomada de decisão de investimentos é a comparação entre as possíveis opções.

Por exemplo:

- É melhor construir uma hidrelétrica ou uma termelétrica?

- Qual o investimento máximo que podemos fazer para um determinado investidor?

- Dado o valor do investimento necessário para a construção de uma usina, qual deve ser o preço da energia vendida?

Os conceitos de valor presente líquido, taxa de desconto e equivalência de fluxos de caixa são conceitos relacionados.

Valor Presente Líquido

Valor Presente Líquido - VPL - de um fluxo de caixa é o valor monetário equivalente de todo o fluxo no instante de tempo atual ou no início do empreendimento.

Para calcular este valor é necessário somar as receitas líquidas futuras descontadas para o valor presente com uma deterninada taxa de desconto.

As receitas líquidas são as receitas menos as despesas em determinado intervalo de tempo.

A taxa de desconto não é a taxa de juros cobrada pelo banco para emprestar dinheiro para o projeto e/ou investidor.

A taxa de desconto está relacionada com a taxa de lucratividade do projeto, tem de ser maior do que a taxa de juros do empréstimo e depende do investidor.

A escolha da taxa de desconto é extremamente importante porque, dependendo dela, determinado projeto passará a ser prioritário com relação a outro.

Onde:

- Vpl é o valor presente líquido;

- Fc é o fluxo de caixa no tempo t;

- i é a taxa de desconto;

- n é o período de tempo.

O cálculo do VPL é simples e pode ser feito manualmente com uma calculadora.

A grande questão é; qual a taxa de desconto que devemos utilizar?

A resposta para esta pergunta não é simples e depende do investidor que pretende fazer o projeto.

De uma maneira geral, a taxa a ser utilizada deve ser maior do que a taxa de retorno dos investimentos seguros disponíveis para este investidor. Porém, não existe um valor máximo.

Além disso, seu resultado é em unidades monetárias. Isto significa que a comparação de investimentos de valores muito diferentes não pode ser feita apenas com o VPL.

Taxa Interna de Retorno

Por causa dos problemas com o VPL, criou-se a Taxa interna de Retorno.

A Taxa Interna de Retorno - TIR - é definida como sendo a taxa de desconto que faz com que o valor presente de determinado fluxo de caixa seja zero.

Isto significa que, para este fluxo de caixa e com esta taxa de desconto, a receita líquida do projeto permite apenas o pagamento do investimento.

Para calcular a TIR, é necessário resolver a equação abaixo. Infelizmente, esta equação não tem solução analítica e só pode ser resolvida numericamente utilizando-se as técnicas de cálculo numérico.

Onde:

- Fc é o fluxo de caixa no tempo t;

- Tir é a taxa interna de retorno;

- n é o período de tempo.